الجمعة 3 يونيو 2016 - 22:30

الجمعة 3 يونيو 2016 - 22:30

كورس تحليل مالى

.

ثانيا: قائمة المركز المالي أو الميزانية العمومية

Balance Sheet

هذه القائمة تمكنك من التعرف على قيمة أصول الشركة و قيمة الالتزامات (الخصومات أو المطلوبات) وقيمة حقوق المساهمين في نهاية فترة ما مثل يوم 31 ديسمبر من العام المنصرم أو في نهاية ثلاثة أشهر أو نهاية ستة أشهر. لاحظ أن قائمة الدخل تعبر عن ما حدث خلال فترة ما مثل سنة أو بضعة أشهر، بينما قائمة المركز المالي تعبر عن المركز المالي للشركة في نهاية تلك الفترة وليس أثناءها.

الميزانية أو المركز المالي تحتوي على ثلاثة أقسام رئيسية: الأصول (ممتلكات الشركة من مال ومعدات ومنتجات ومباني وأراضي وأموال لدى آخرين مثل ديون العملاء)، الالتزامات (قروض ستسددها الشركة مستقبلا وأموال يجب أن تدفعها للموردين عن ما تم شراؤه بالتقسيط أو بالآجل وحقوق متأخرة للعاملين)، وأخيرا حقوق المساهمين أو ملاك الشركة وتشمل رأس المال الذي دفعوه وأي أرباح تم احتجازها).

الميزانية تجيب عن الأسئلة الآتية:

@ ماذا تمتلك الشركة من معدات ومباني ومخزون ونقد وغيرها ؟

@ ما هي الأشياء التي على الشركة أن تدفعها مستقبلا مثل قروض وثمن أشياء تم شراؤها بالتقسيط أو أجور لم يتم سدادها ؟

@ ما هي حقوق المساهمين في هذه الشركة ؟

وبالتالي فهي تمكننا من معرفة ما إذا كانت ممتلكات الشركة تمكنها من سداد ما عليها من التزامات. كذلك فإننا نتعرف على حجم ديون الشركة بالنسبة إلى حقوق المساهمين بمعنى أننا نعرف مدى اعتماد هذه الشركة على الاقتراض.

أهم عناصر قائمة المركز المالى ( الميزانية ) هى :

& الأصول (أو الموجودات) Assets &

وهي الأشياء التي تملكها الشركة من نقد ومعدات ومخزون وخلافه. هذه الأصول تقسم إلى قسمين:

أ- الأصول المتداولة (أو الموجودات المتداولة) Current Assets

وهي النقد والأصول التي يمكن تحويلها إلى نقد خلال أقل من عام وعلى هذا فهي تشمل: النقد، الحسابات المدينة (النقد الذي سيتم تحصيله من العملاء وغيرهم)، المخزون، أوراق مالية (أسهم وسندات) تملكها الشركة.

ب- الأصول الثابتة (أو غير المتداولة) Fixed Assets

وهي الأشياء التي تملكها الشركة والتي لا يمكن تحويلها لنقد خلال فترة قصيرة (عام) مثل: المعدات، المباني، الأراضي. لاحظ أن المعدات والمباني يتم تدوين قيمتها الدفترية وهي قيمة شرائها الفعلية مخصوما منها قيمة الإهلاك الذي تم احتسابه منذ شراء هذا الأصل (أو بداية تشغيل الأصل) وحتى تاريخ هذه القائمة (المركز المالي). فمثلا افترض أن الشركة اشترت معدات من أربع سنوات بمبلغ مليون جنيه ويتم إهلاكها بشكل منتظم على عشرين عاما (على سبيل المثال) وبالتالي فقد تم تحميل القوائم المالية خلال الأربع سنوات بمبلغ 200 ألف جنيه وعليه تكون قيمة هذه المعدات في قائمة المركز المالي هي 800 ألف جنيه. قد يكون ثمن هذه المعدات في السوق ارتفع كثيرا ولكن هذا لا يؤخذ في الاعتبار عند إعداد القوائم المالية حتى لا تكون العملية تقديرية (إلا في حالات خاصة). لاحظ أنه في حالة بيع الأصول فإنها بالطبع تباع بسعر السوق وليس بالقيمة الدفترية.

& الالتزامات (أو الخصومات أو المطلوبات) Liabilities &

وهي الالتزامات التي على الشركة تسديدها من ديون قصيرة الأجل وديون طويلة الأجل والأموال التي يجب على الشركة أن تدفعها للموردين مقابل خدمات تمت بالفعل أو مقابل أشياء تم شراؤها. الالتزامات (أو الخصومات أو المطلوبات) تقسم إلى :

أ- الالتزامات المتداولة Current Liabilities

هي الالتزامات الني على الشركة تسديدها خلال عام من تاريخ قائمة المركز المالي وتشمل الديون قصيرة الأجل، حقوق الموردين التي سيتم سدادها خلال الأشهر المقبلة، وأي مصروفات مستحقة قريبا.

ب- الالتزامات غير المتداولة (أو طويلة الأجل) Long Term Liabilities

وهي الالتزامات التي سوف تسددها الشركة على المدى البعيد مثل الديون طويلة الأجل.

& حقوق المساهمين Share Holders Equity &

حقوق المساهمين تشمل رأس المال الذي دفعه المساهمون عند شرائهم أسهم الشركة مضافا إليها الأرباح المرحلة (أو المحتجزة أو المستبقاة) والاحتياطيات. لاحظ أن أرباح الشركة يتم توزيع جزء منها ويتم احتجاز جزء يتم استثماره في الشركة وبالتالي فحقوق المساهم تشمل ما دفعه للشركة مقابل السهم (القيمة الاسمية) مضافا إليها ما تم احتجازه من أرباح.

يلاحظ أن قائمة المركز المالي دائما تحقق المعادلة الآتية

الأصول= الالتزامات + حقوق المساهمين

أو أن حقوق المساهمين تساوي الفرق بين الأصول والالتزامات. فلو كانت الالتزامات تساوي صفر (على سبيل الفرض) فإن حقوق المساهمين تساوي قيمة جميع الأصول. وبالتالي فإن زيادة الفرق بين الالتزامات عن الأصول في نهاية العام عن العام السابق يعني تحقيق أرباح.

</B></I>

---------------------------------------------

** الجزء الثانى - النسب المالية Liquidity Ratios :

[size=21]النسبة المالية دون معنى لا قيمة لها

وهو ما يعنى أن أى نسبة تستخرجها يجب أن تحدد لها معنى واضحا تهدف من وراءه إلى قراءة نقطة قصور أو قوة لدى الشركة.

ليس هناك ما يسمى نسب نمطية لكل الشركات

أى أنه لا توجد مؤشرات نمطية يمكن استخدامها كمعايير للحكم على جودة أو ضعف النسبة ولكن يتم استخدام مؤشرات للشركات الناجحة فى القطاع الذى تعمل به الشركة عن نفس الفترة ويتم استخدامة للحكم على النسبة كما يتم استخدام تلك النسبة لنفس الشركة عن فترات سابقة لمتابعة تطور النسبة بالسلب أو الإيجاب.

تم تقسيم النسب المالية إلى أربعة أقسام رئيسية وهى :

نسب السيولة

نسب الربحية

نسب الكفاءة

نسب الرفع المالى

[/size]

أولا - نسب السيولة :

وهى النسب التى تقيس مدى قدرة المنشأة على مواجهة التزاماتها قصيرة الأجل عند استحقاقها باستخدام أصولها السائلة والشبه سائلة (الأصول المتداولة) دون تحقيق خسائر

.

1. نسبة التداول (Current Ratio)

نسبة التداول = الأصول المتدوالة ÷ الالتزامات المتداولة

وتعبر هذه النسبة عن عدد المرات التى تستطيع فيها الأصول المتداولة تغطية الخصوم المتداولة ، وكلما زادت هذه النسبة دل ذلك على مقدرة الشركة على مواجهة أخطار سداد الالتزامات المتداولة المفاجىء دون الحاجة لتسييل أى أصول ثابتة أو الحصول على اقتراض جديد.

إلا أننا نعود للإشارة إلى أن النسبة لا يمكن أن تقرأ صماء فزيادة النسبة هو أمر جيد ولكن الزيادة يمكن أن تكون مقبولة إلى درجة معينة فقد يكون ارتفاع النسبة نتيجة زيادة بند الأصول المتداولة بسبب تراكم المخزون وعدم تصريفه وهو أمر غير جيد وقد تكون زيادة النسبة بسبب زيادة بند النقدية بصورة مبالغ فيها مما يدل على عدم استخدام الشركة الجيد للسيولة لديها وتقليل الربحية نتيجة ذلك ، أو ربما بسبب زيادة تراكم بند العملاء وتضخمة نتيجة عدم استخدام سياسات جيدة فى التحصيل ومتابعة العملاء المدينين.

لذلك يجب قراءة النسبة ومقارنتها كما أشرنا بمتوسط النسب المحققة للشركات الناجحة فى نفس النشاط وكذلك مراعاة جميع الجوانب الأخرى التى يمكن استنباطها من خلال النسبة وعلاقتها بالبنود الأخرى.

2. نسبة السداد السريع (Quick Ratio)

نسبة النقدية = (الأصول المتداولة – المخزون) ÷ الالتزامات المتداولة

وتوضح هذه النسبة مدى إمكانية سداد الالتزامات القصيرة الأجل خلال أيام معدودة ، ويتم تجنب بند المخزون نظراً لكونه من أقل عناصر الأصول المتداولة سيولة وكذلك لصعوبة تصريفه خلال وقت قصير دون تحقيق خسائر.

3. نسبة النقدية (Cash Ratio)

نسبة النقدية = النقدية والأصول شبه النقدية ÷ الالتزامات المتداولة

وتوضح هذه النسبة مدى إمكانية سداد الالتزامات قصيرة الأجل من خلال مكالمة تليفونة كما يقولون ، وهى تعطى مؤشراً للإدارة أنه فى خلال أسوأ الأوقات يمكن سداد الالتزامات قصيرة الأجل.

وتعتبر الأصول شبه النقدية هى كل ما يمكن تحويله إلى نقدية خلال فترة وجيزة مثل الأوراق المالية القابلة للتداول فى البورصة.

وهي النسب التى تقيس كفاءة الإدارة فى استغلال الموارد استغلالاً أمثل لتحقيق الأرباح

1. هامش مجمل الربح (Gross Profit Margin)

هامش مجمل الربح = مجمل الربح ÷ صافى المبيعات

وتوضح هذه النسبة العلاقة بين صافى إيراد المبيعات وتكلفة البضاعة المباعة ، ويجب مقارنة هذه النسبة بمتوسط النسب المحققة فى القطاع ، حيث يمكن أن يعكس انخفاض النسبة ارتفاع مبالغ فيه فى تكلفة الخامات المستخدمة فى الإنتاج أو فى العمالة المباشرة أو خلافه.

2. معدل العائد على المبيعات (هامش صافى الربح) (Net Profit Margin)

هامش صافى الربح = صافى الربح ÷ صافى المبيعات

وتقيس هذه النسبة صافى الربح المحقق على كل جنيه من المبيعات ، وهى تشير إلى نسبة ما تحققه المبيعات من أرباح بعد تغطية تكلفة المبيعات وكافة المصروفات الأخرى من مصاريف إدارية وعمومية ومصاريف تمويلية وخلافه.

وكلما ارتفعت هذه النسبة كان ذلك جيداً ، ويجب مقارنة هذه النسبة بمتوسط النسب المحققة فى القطاع ، كما يجب عدم استخدام هذه النسبة وحدها فربما بالرغم من ارتفاع النسبة فى الكثير من الأحيان لا تحقق الشركة معدلاً مناسباً للعائد على حقوق الملكية.

3. معدل العائد على حقوق الملكية (Return on Equity)

معدل العائد على حقوق الملكية = صافى الربح ÷ حقوق الملكية

وتعبر هذه النسبة عن العائد الذى يحققة الملاك على استثمار أموالهم بالشركة ، وهى تعتبر من أهم نسب الربحية المستخدمة حيث أنه بناءاً على هذه النسبة قد يقرر الملاك الاستمرار فى النشاط أو تحويل الأموال إلى استثمارات أخرى تحقق عائداً مناسباً.

ويعتبر العائد المناسب من وجهة نظر الملاك ما يوازى معدل العائد الخالى من الخطر مضافاً إليه ما يطلق عليه بدل المخاطرة وهو يختلف من نشاط لآخر ومن بيئة استثمار لأخرى.

ويعتبر معدل العائد الخالى من الخطر هو ذلك العائد المؤكد الحصول عليه بنسبة 100% حيث لا يتعرض المستثمر لأى نوع من المخاطرة أو التعرض للتقلبات فى ذلك العائد وغالباً ما يستخدم معدل العائد على أذون الخزانة كمعدل عائد خالى من الخطر فى ظل معدل تضخم يساوى صفر ، أما فى حالة وجود معدل تضخم فيتم استخدام معدل العائد الإسمى الخالى من الخطر ويتم حسابه كما يلى :

معدل العائد الإسمى الخالى من الخطر = (1 + معدل العائد الخالى من الخطر ) (1+ معدل التضخم) - 1

أما بدل المخاطرة فهو الجزء من العائد الذى يطلبه المستثمر نظير تحمله مخاطر إضافية عند الاستثمار فى مجالات قد تتعرض للتقلبات ويتم تقسيم المخاطر لما يلى :

مخاطر الأعمال Bussines Risk

مخاطر التمويل Financial Risk

مخاطر السيولة Liquidity Risk

وتنقسم المخاطرة بوجه عام إلى جزئين ، أحدهما يرجع إلى السوق ككل وهو ما يسمى المخاطرة المنتظمة والأخر يرجع إلى الشركة نفسها وهو يسمى المخاطرة غير المنتظمة ويتم قياسها والتحكم فيها داخل الشركة.

ويتم تقدير المخاطرة المنتظمة للاستثمار عن طريق الربط بين العائد على الاستثمار والعائد على السوق ككل لتحديد ما يسمى معامل المخاطرة المنتظمة (بيتا).

4. معدل العائد على الاستثمار (Return on Investment)

معدل العائد على الاستثمار = صافى الربح ÷ إجمالى الاستثمار

ويتكون إجمالى الاستثمار من (رأس المال العامل + إجمالى الأصول طويلة الأجل) ، أو من (مجموع حقوق الملكية + القروض طويلة الأجل).

وتعبر النسبة عن مدى كفاءة الشركة فى استخدام وإدارة كل الأموال المتاحة لديها من المساهمين والأموال المقترضه فى تحقيق عائد على تلك الأموال حيث أن الفرض الأساسى هو وجود تكلفة لتلك الأموال وهى العائد المطلوب على حقوق المساهمين والفوائد المدفوعة على القروض ، وينتظر تحقيق معدل عائد على الاستثمار يوازى تكلفة الأموال على أقل تقدير.

ويتم تقدير تكلفة الاستثمار باستخدام التكلفة المرجحة لبنود التمويل كما يلى :

بنود التمويل الوزن النسبي (1) ت. التمويل (2) ت. مرجحة (3)=(1)*(2)

رأس المال % العائد المطلوب % %

قروض طويلة الأجل % ت. الاقتراض % %

الإجمالي 100% %

وتكون تكلفة التمويل هى إجمالى التكلفة المرجحة لبنود التمويل ، ويتم مقارنتها بالعائد على الاستثمار لتحديد كفاءة الشركة فى إدارة الأموال المستثمرة.

5. معدل العائد على إجمالى الأصول (Return on Total Assets)

معدل العائد على إجمالى الأصول = صافى الربح ÷ إجمالى الأصول

وتعبر هذه النسبة عن قدرة المنشأة على استخدام أصولها فى توليد الربح ، وكلما ارتفت هذه النسبة كلما دل ذلك على كفاءة المنشأة فى استغلال أصولها ، ويتم استخدام متوسط إجمالى الأصول عند حساب هذه النسبة (أصول أول المدة + أصول أخر المدة)\2 ، ويجب مقارنة هذه النسبة مع متوسط النسب المحققة فى القطاع.

وتستخدم معادلة دى بونت (Du Pont System of Financial Analysis) فى بيان أسباب الارتفاع أو الانخفاض فى العائد على الأصول حيث تربط بين نسبتى العائد على المبيعات ومعدل دوران الأصول فى طريقه لتحليل أكبر قدر من بنود قائمتى الدخل والميزانية لمعرفة أوجه القصور لمحاولة تلافيها مستقبلاً أو أوجه التفوق لمحاولة تعزيزها.

العائد على الأصول = العائد على المبيعات × معدل دوران الأصول

العائد على الأصول =(صافى الربح ÷ صافى المبيعات) × (صافى المبيعات ÷ إجمالى الأصول)

ويتم تحليل بنود الأرباح من إيرادات وتكاليف وكذلك بنود المبيعات من كميات وأسعار بيع ، كما يتم تحليل بنود الأصول من أصول ثابتة ومتداولة للوصول من هذه المنظومة للأسباب التى تزيد من كفاءة العائد على الأصول.

وهى النسب التى تقيس مدى كفاءة المنشأة فى استخدام مواردها

1. معدل دوران الأصول الثابتة (Fixed Asset Turnover)

معدل دوران الأصول الثابتة = المبيعات ÷ الأصول الثابتة

وتوضح هذه النسبة مدى مقدرة المنشأة على تحقيق الاستفادة المثلى من الأصول الثابتة لديها فى تحقيق أرباح للمنشأة.

2. معدل دوران المخزون (Inventory Turnover)

معدل دوران المخزون = تكلفة المبيعات ÷ متوسط المخزون

وتشير هذه النسبة إلى عدد مرات تصريف المخزون لدى الشركة وكلما زادت هذه النسبة كلما كان ذلك فى صالح الشركة حيث تستطيع الشركة ان تحقق أرباحاً كبيرة باستخدام هامش ربح أقل من الشركات المماثلة والتى لديها معدل دوران مخزون أقل ، وهى ميزة تنافسيه كبيرة يمكن الاستفادة منها.

3. معدل دوران إجمالى الأصول (Total Assets Turnover)

معدل دوران إجمالى الأصول = المبيعات ÷ متوسط إجمالى الأصول

وتوضح هذه النسبة مدى نشاط الأصول و مقدرتها على توليد المبيعات من خلال استخدام إجمالى أصول الشركة.

4. معدل دوران المدينين (Accounts Receivable Turnover)

معدل دوران المدينين = المبيعات الأجلة ÷ متوسط حسابات المدينين

وتوضح هذه النسبة مدى كفاءة عملية التحصيل ومتابعة ديون العملاء فى المنشأة وكلما زادت هذه النسبة كان ذلك فى صالح المنشأة.

5. معدل دوران الدائنين (Payables Turnover)

معدل دوران الدائنين = المشتريات الأجلة ÷ متوسط حسابات الدائنين

ويجب أن يكون هذا المعدل قريباً من معدل دوران المدينين مع الأخد فى الحسبان اختلاف قيمة المبيعات إلى قيمة المشتريات ويكون فى صالح الشركة زيادة معدل دوران المدينين عن الدائنين.

6. متوسط فترة التحصيل (Average Collection Period)

متوسط فترة التحصيل = إجمالى حسابات المدينين ÷ متوسط المبيعات اليومية(صافى المبيعات السنوية ÷365)

وهى الفترة التى يستغرقها تحصيل ديون المدينين وطول هذه الفترة مؤشر غير جيد حيث قد يدل على ضعف إدارة التحصيل لدى الشركة ، كما أن طول هذه الفترة يضيع على الشركة فرص الاستفادة من استثمار هذه الأموال المجمدة لدى العملاء أو على أسوأ الفروض ربما يؤدى إلى تحمل الشركة لأعباء أخرى مثل الاقتراض وتحمل الفوائد لمواجهة الأعباء التشغيلية.

7. متوسط فترة السداد (Average Payment Period)

متوسط فترة السداد = إجمالى حسابات الدائنين ÷ متوسط المشتريات اليومية(صافى المشتريات السنوية ÷365)

وهى الفترة التى يستغرقها سداد ديون الموردين وتعتبر ديون الموردين من مصادر التمويل قصيرة الأجل بالنسبة للشركة وطول هذه المدة فى مصلحة الشركة طالما يتم بالاتفاق مع الموردين أنفسهم ولا يظهر الشركة فى صورة المتعثرة فى السداد.

8. فترة التخزين (Storage Period)

فترة التخزين = 365 ÷ معدل دوران المخزون

ويوضح هذا المعدل الفترة التى يقضيها المخزون فى المخازن قبل تصريفه ويعد طول هذه المدة أمرأ غير مرغوب فيه خاصة فى الشركات التى تتعامل مع منتجات ذات تواريخ صلاحيه أو تتميز بالتطور التكنولوجى السريع حيث تفقد قيمتها مع طول فترة التخزين ، ورغم هذا يجب الحكم على فترة التخزين بناءاًً على عوامل اخرى فقد تعد فترة التخزين معقوله بالرغم من الزيادة النسبية لها فى حالة الارتفاع المبالغ فيه لتكاليف الطلب والنقل وخلافه.

وهى النسب التى تقيس مدى اعتماد المنشأة فى التمويل على مصادر خارجية

1. إجمالى الالتزامات إلى الأصول (Total Debts to Assets)

إجمالى الالتزامات إلى الأصول = إجمالى الالتزامات ÷ إجمالى الأصول

وتوضح هذه النسبة مدى امكانية تغطية إجمالى الالتزامات باستخدام اجمالى الأصول وكلما انخفضت هذه النسبة كان ذلك أفضل من وجهة نظر المستثمرين الخارجيين والمقرضين.

2. الالتزامات إلى حقوق الملكية (Debt to Equity)

إجمالى الالتزامات إلى الأصول = إجمالى الالتزامات ÷ إجمالى حقوق الملكية

وتوضح هذه النسبة مدى امكانية تغطية اجمالى الالتزامات باستخدام إجمالى حقوق الملكية.

3. معدل تغطية الفوائد (Interest Coverage Ratio)

معدل تغطية الفوائد = صافى الربح قبل الفوائد والضرائب ÷ مصروف الفوائد

وتوضح هذه النسبة القدرة على تغطية فوائد القروض والسندات باستخدام صافى ربح التشغيل وكلما زادت هذه النسبة كان ذلك أفضل بالنسبة للشركة.

4. القروض طويلة الأجل إلى رأس المال العامل (Long-term Debt to Net Working Capital)

القروض طويلة الأجل إلى رأس المال العامل = القروض طويلة الأجل ÷ رأس المال العامل

وتوضح هذه النسبة مدى امكانية تغطية القروض طويلة الأجل باستخدام رأس المال العامل.

وبكده أكون أنتهيت من وصف النسب المالية مع العلم النسب المالية ليسا لها نهايه فهى بحر من التحليلات ويمكنك انت عمل نسبة بما تتوافق مع طبيعه النشاط

لآن النسبة ما هية الا لتوضيح ما هى نسبة أنتساب شئ لشئ ومقارنتة

[/size]

ضع تعليقك :///////////////////////////////////////////////////////////////////////////////////////////////////

.

** الجزء الاول - القوائم المالية :

قائمة الدخل

قائمة المركز المالى

قائمة التدفقات النقدية

قائمة التغيرات فى حقوق المساهمين

قائمة الدخل

قائمة المركز المالى

قائمة التدفقات النقدية

قائمة التغيرات فى حقوق المساهمين

** الجزء الثانى - النسب المالية :

نسب السيولة

نسب الربحية

نسب الكفاءة

نسب الرفع المالى

نسب السيولة

نسب الربحية

نسب الكفاءة

نسب الرفع المالى

** الجـــزء الاول - القوائـــم الماليـــة :

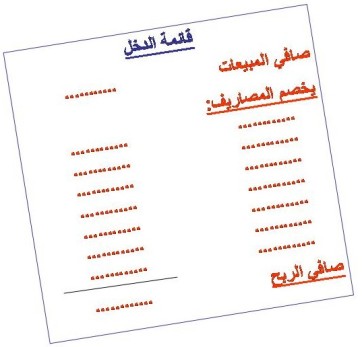

أولا: قائمة الدخل

Net Income Statement or Profit and Loss Statement

Net Income Statement or Profit and Loss Statement

هذه القائمة تعطينا فكرة عن ما حدث في المؤسسة خلال الفترة التي تعبر عنها القائمة.

الهدف من اعدادها تحديد نتيجة النشاط ( ربح / خسارة ) هذه القائمة تبدأ بصافي المبيعات وهو العائد الكلي للمبيعات أو الإيرادات ثم يتم خصم التكاليف وتشمل تكلفة إنتاج المنتجات وتكلفة التسويق والأجور وأي تكلفة تكبدناها هذا العام وبالتالي نصل في النهاية إلى صافي الربح.

الهدف من اعدادها تحديد نتيجة النشاط ( ربح / خسارة ) هذه القائمة تبدأ بصافي المبيعات وهو العائد الكلي للمبيعات أو الإيرادات ثم يتم خصم التكاليف وتشمل تكلفة إنتاج المنتجات وتكلفة التسويق والأجور وأي تكلفة تكبدناها هذا العام وبالتالي نصل في النهاية إلى صافي الربح.

هذه القائمة تحتوي على أرقام هامة مثل :

صافي المبيعات (أو الإيرادات) – ( أو إجمالي المبيعات أو المبيعات)

Sales Revenue or Net Sales or Sales or Revenue

Sales Revenue or Net Sales or Sales or Revenue

وهي القيمة المالية للمبيعات خلال العام. كلما زادت المبيعات من عام لآخر كان هذا مؤشرا جيدا

تكلفة المبيعات

Cost of Goods Sold or Cost of Sales or Cost of revenue

Cost of Goods Sold or Cost of Sales or Cost of revenue

وهي تكلفة شراء وتصنيع المنتجات التي تم بيعها (في حالة شركة إنتاجية) أو تكلفة شراء المنتجات التي تم بيعها (في حالة الأعمال التجارية). هذه التكلفة لا تشمل التكلفة الإدارية وتكلفة التسويق.

صافي الربح

Net Income or Net Profit

Net Income or Net Profit

وهي قيمة الأرباح المالية التي حققتها الشركة. هذه الأرباح لا علاقة لها بالنقد المتوفر لدى الشركة الآن و لكنها تعبر عن الفرق بين صافي المبيعات ومصاريف الشركة خلال القترة الموضحة أعلى قائمة الدخل (و لنفترض أنها عام) وذلك طبقا لمبادئ المحاسبة، فمثلا المعدات التي تم شراءها هذا العام لا يتم خصم ثمنها بالكامل وإنما يتم خصم جزء من ثمنها كل عام طبقا لما يسمى “الإهلاك” والذي ينبني على أن هذه المعدات سيتم استخدامها لعدة أعوام لإنتاج منتجات تدر ربحا للشركة. كذلك فإن المبيعات التي سيتم سداد قيمتها في المستقبل القريب تدخل في حسابات قائمة الدخل على أساس أن البيع تم بالفعل و لكن النقد لم يتم استلامه حتى الآن. فينبغي أن نفرق بين مفهوم الأرباح ومفهوم النقد المتاح. ولذلك فإن النوع الثالث من القوائم يختص بالتدفق النقدي وسوف نوضحه بعد قليل.

تأمل هذا المثال: شخص اشترى –في بداية العام- ماكينة بمبلغ ألف جنيه ودفع ثمنها بالكامل واشترى بباقي رأس المال (500 جنيه) خامات وأدوات إنتاج وتبقى معه 100 جنيه ثم بدأ الإنتاج في شهر ديسمبر وأنتج 100 وحدة من المنتج وباعهم بسعر 20 جنيه للوحدة وسوف يقبض ثمنهم خلال شهر يناير. هل ترى أن هذا الشخص ناجح أم فاشل؟

بالطبع هو ناجح جدا لأنه استطاع أن يبيع خلال العام الأول ما يغطي ثمن الماكينة ورأس المال ويزيد. ولكن لو نظرنا إلى النقد المتاح معه الآن سنجده 100 جنيه فقط فهل هذا يعني أنه فشل؟ لا، نحن نعرف جيدا أنه ناجح. لو نظرنا إلى أرباحه المحاسبية فإننا نعتبر أن بيع ال 100 وحدة قد تم وعلى ذلك تكون قائمة الدخل كالآتي

صافي المبيعات 2000 جنيه

تكلفة المبيعات 500 جنيه

الإهلاك 100 جنيه (افترضنا أن عمر الماكينة عشر سنوات)

صافي الربح 1400 جنيه

صافي المبيعات 2000 جنيه

تكلفة المبيعات 500 جنيه

الإهلاك 100 جنيه (افترضنا أن عمر الماكينة عشر سنوات)

صافي الربح 1400 جنيه

هذا المثال يوضح فائدة الأسلوب المحاسبي لحساب الأرباح والفرق بين صافي الدخل والنقد المتاح

ربحية السهم

Earnings per Share EPS

Earnings per Share EPS

نصيب السهم الواحد من الأرباح ويتم حسابها بقسمة صافي الربح على عدد الأسهم. ينبغي أن تعلم أن صافي الربح يتم توزيع جزء منه على المساهمين ويتم استثمار الباقي داخل الشركة. ربحية السهم تتأثر بقيمة صافى الربح بغض النظر عن ما يتم توزيعه وما يتم احتجازه. افترض أنك تمتلك محلا تجاريا وقمت بحساب الأرباح عند نهاية العام ووجدته ألف جنيه وقمت باستهلاك ربع هذه الأرباح على مصاريفك الشخصية ومصاريف عائلتك، هل معنى هذا أن الأرباح كانت 750 جنيه فقط؟ بالطبع لا، الأرباح كانت ألف جنيه وأنت قمت بصرف ربعها لنفسك وأبقيت الباقي يتم استثماره في المحل. الجزء الذي يتم توزيعه من الأرباح يسمى بالإنجليزية Dividend كلما كان نصيب السهم من الأرباح يزداد عاما بعد عام كان ذلك مؤشرا جيدا.

ربحية السهم تؤثر بشكل كبير على ارتفاع أو انخفاض سعر السهم لأنها تعبر بشكل مبسط عن عائد السهم. كثيرا ما ينظر الناس إلى الأرباح التي توزع على المساهمين على أنها هي الأهم وهي المؤشر على نجاح الشركة وهذا غير صحيح فالشركات توزع جزء من الأرباح فقط بل وبعض الشركات الناجحة جدا ربما لا توزع أرباحا على المساهمين فمثلا شركة ميكروسوفت ظلت سنوات عديدة لا توزع أرباحا على المساهمين على الرغم من تحقيقها أرباحا طائلة، هل معنى هذا أن المستثمر يخسر؟ لا، فقيمة السهم الذي يملكه في السوق تزداد عاما بعد عام لأن قيمة أرباح السهم تزداد وبالتالي فالمستثمر إن أراد بيع السهم سيحصل على مقابل أكبر بكثير من ثمن الشراء. بل إن الأرباح التي لا توزع تكون مؤشرا على زيادة الأرباح الأعوام القادمة لأن استثمارات الشركة تزداد. أما إذا كان المستثمر يهدف إلى الحصول على عائد نقدي بصفة دورية فيكون أكثر اهتماما بالنسبة التي يتم توزيعها من الأرباح.

ثانيا: قائمة المركز المالي أو الميزانية العمومية

Balance Sheet

هذه القائمة تمكنك من التعرف على قيمة أصول الشركة و قيمة الالتزامات (الخصومات أو المطلوبات) وقيمة حقوق المساهمين في نهاية فترة ما مثل يوم 31 ديسمبر من العام المنصرم أو في نهاية ثلاثة أشهر أو نهاية ستة أشهر. لاحظ أن قائمة الدخل تعبر عن ما حدث خلال فترة ما مثل سنة أو بضعة أشهر، بينما قائمة المركز المالي تعبر عن المركز المالي للشركة في نهاية تلك الفترة وليس أثناءها.

الميزانية أو المركز المالي تحتوي على ثلاثة أقسام رئيسية: الأصول (ممتلكات الشركة من مال ومعدات ومنتجات ومباني وأراضي وأموال لدى آخرين مثل ديون العملاء)، الالتزامات (قروض ستسددها الشركة مستقبلا وأموال يجب أن تدفعها للموردين عن ما تم شراؤه بالتقسيط أو بالآجل وحقوق متأخرة للعاملين)، وأخيرا حقوق المساهمين أو ملاك الشركة وتشمل رأس المال الذي دفعوه وأي أرباح تم احتجازها).

الميزانية تجيب عن الأسئلة الآتية:

@ ماذا تمتلك الشركة من معدات ومباني ومخزون ونقد وغيرها ؟

@ ما هي الأشياء التي على الشركة أن تدفعها مستقبلا مثل قروض وثمن أشياء تم شراؤها بالتقسيط أو أجور لم يتم سدادها ؟

@ ما هي حقوق المساهمين في هذه الشركة ؟

وبالتالي فهي تمكننا من معرفة ما إذا كانت ممتلكات الشركة تمكنها من سداد ما عليها من التزامات. كذلك فإننا نتعرف على حجم ديون الشركة بالنسبة إلى حقوق المساهمين بمعنى أننا نعرف مدى اعتماد هذه الشركة على الاقتراض.

أهم عناصر قائمة المركز المالى ( الميزانية ) هى :

& الأصول (أو الموجودات) Assets &

وهي الأشياء التي تملكها الشركة من نقد ومعدات ومخزون وخلافه. هذه الأصول تقسم إلى قسمين:

أ- الأصول المتداولة (أو الموجودات المتداولة) Current Assets

وهي النقد والأصول التي يمكن تحويلها إلى نقد خلال أقل من عام وعلى هذا فهي تشمل: النقد، الحسابات المدينة (النقد الذي سيتم تحصيله من العملاء وغيرهم)، المخزون، أوراق مالية (أسهم وسندات) تملكها الشركة.

ب- الأصول الثابتة (أو غير المتداولة) Fixed Assets

وهي الأشياء التي تملكها الشركة والتي لا يمكن تحويلها لنقد خلال فترة قصيرة (عام) مثل: المعدات، المباني، الأراضي. لاحظ أن المعدات والمباني يتم تدوين قيمتها الدفترية وهي قيمة شرائها الفعلية مخصوما منها قيمة الإهلاك الذي تم احتسابه منذ شراء هذا الأصل (أو بداية تشغيل الأصل) وحتى تاريخ هذه القائمة (المركز المالي). فمثلا افترض أن الشركة اشترت معدات من أربع سنوات بمبلغ مليون جنيه ويتم إهلاكها بشكل منتظم على عشرين عاما (على سبيل المثال) وبالتالي فقد تم تحميل القوائم المالية خلال الأربع سنوات بمبلغ 200 ألف جنيه وعليه تكون قيمة هذه المعدات في قائمة المركز المالي هي 800 ألف جنيه. قد يكون ثمن هذه المعدات في السوق ارتفع كثيرا ولكن هذا لا يؤخذ في الاعتبار عند إعداد القوائم المالية حتى لا تكون العملية تقديرية (إلا في حالات خاصة). لاحظ أنه في حالة بيع الأصول فإنها بالطبع تباع بسعر السوق وليس بالقيمة الدفترية.

& الالتزامات (أو الخصومات أو المطلوبات) Liabilities &

وهي الالتزامات التي على الشركة تسديدها من ديون قصيرة الأجل وديون طويلة الأجل والأموال التي يجب على الشركة أن تدفعها للموردين مقابل خدمات تمت بالفعل أو مقابل أشياء تم شراؤها. الالتزامات (أو الخصومات أو المطلوبات) تقسم إلى :

أ- الالتزامات المتداولة Current Liabilities

هي الالتزامات الني على الشركة تسديدها خلال عام من تاريخ قائمة المركز المالي وتشمل الديون قصيرة الأجل، حقوق الموردين التي سيتم سدادها خلال الأشهر المقبلة، وأي مصروفات مستحقة قريبا.

ب- الالتزامات غير المتداولة (أو طويلة الأجل) Long Term Liabilities

وهي الالتزامات التي سوف تسددها الشركة على المدى البعيد مثل الديون طويلة الأجل.

& حقوق المساهمين Share Holders Equity &

حقوق المساهمين تشمل رأس المال الذي دفعه المساهمون عند شرائهم أسهم الشركة مضافا إليها الأرباح المرحلة (أو المحتجزة أو المستبقاة) والاحتياطيات. لاحظ أن أرباح الشركة يتم توزيع جزء منها ويتم احتجاز جزء يتم استثماره في الشركة وبالتالي فحقوق المساهم تشمل ما دفعه للشركة مقابل السهم (القيمة الاسمية) مضافا إليها ما تم احتجازه من أرباح.

يلاحظ أن قائمة المركز المالي دائما تحقق المعادلة الآتية

الأصول= الالتزامات + حقوق المساهمين

أو أن حقوق المساهمين تساوي الفرق بين الأصول والالتزامات. فلو كانت الالتزامات تساوي صفر (على سبيل الفرض) فإن حقوق المساهمين تساوي قيمة جميع الأصول. وبالتالي فإن زيادة الفرق بين الالتزامات عن الأصول في نهاية العام عن العام السابق يعني تحقيق أرباح.

</B></I>

ثالثا: قائمة التدفقات النقدية

Cash Flow statement

هذه القائمة توضح التدفقات النقدية أي النقد الذي تم تدفقه إلى المؤسسة (أو إلى خارج المؤسسة) عن طريق بيع منتجات مثلا،والنقد الذي تم تدفقه خارج المؤسسة عن طريق شراء مواد وخامات وسداد ديون وغيرها. قدرة الشركة على إدارة التدفقات النقدية هي أمر هام يؤثر في مستقبل الشركة ولذلك كانت هذه القائمة وسيلة لتوضيح هذا الأمر. هذه القائمة تتكون من مجموع الزيادة والنقص التي حدثت في النقدية نتيجة لما قامت به الشركة من بيع وشراء وسداد ديون واقتراض وبالتالي فهذه القائمة تبدو كالتالي

يتم تقسيم التدفقات النقدية الى :

تدفقات نقدية من أنشطة التشغيل Cash Flow from Operation

وهي التدفقات النقدية بسبب نشاط الشركة الأساسي وبالتالي فإنها تشمل صافي الربح وتغير قيمة المخزون والحسابات المدينة والدائنة وغيرها

تدفقات نقدية من أنشطة الاستثمار Cash Flow from Investing Activities

وتشمل التدفقات النقدية نتيجة شراء أصول ثابتة أو بيع أصول ثابتة.

تدفقات نقدية من أنشطة التمويل Cash Flow from Financing Activities

وتشمل التغيرات النقدية نتيجة لسداد ديون أو اقتراض أو شراء أسهم أو توزيع أرباح.

صافي التدفقات النقدية Net Change in Cash

مجموع الثلاثة أجزاء السابقة يوضح التغير في النقدية في نهاية الفترة (العام مثلا) عن بدايتها. كذلك توضح قائمة التدفقات النقدية رصيد النقدية في بداية الفترة وفي نهايتها.

رابعا: قائمة التغيرات في حقوق المساهمين

Statement of Retained Earnings

Statement of Retained Earnings

هذه القائمة إضافية وهي توضح قيمة حقوق المساهمين التراكمية وتفصيلات ذلك من رأس مال وأرباح محتجزة وخلافه. كلما زادت حقوق المساهمين عن رأس المال بمعنى أنه كلما زادت القيمة التراكمية للأرباح المحتجزة كلما كان ذلك أفضل للمساهمين لأنه يعني أن حقوقهم تزيد بمعنى ان استثماراتهم تزيد.

---------------------------------------------

** الجزء الثانى - النسب المالية Liquidity Ratios :

[size=21]النسبة المالية دون معنى لا قيمة لها

وهو ما يعنى أن أى نسبة تستخرجها يجب أن تحدد لها معنى واضحا تهدف من وراءه إلى قراءة نقطة قصور أو قوة لدى الشركة.

ليس هناك ما يسمى نسب نمطية لكل الشركات

أى أنه لا توجد مؤشرات نمطية يمكن استخدامها كمعايير للحكم على جودة أو ضعف النسبة ولكن يتم استخدام مؤشرات للشركات الناجحة فى القطاع الذى تعمل به الشركة عن نفس الفترة ويتم استخدامة للحكم على النسبة كما يتم استخدام تلك النسبة لنفس الشركة عن فترات سابقة لمتابعة تطور النسبة بالسلب أو الإيجاب.

تم تقسيم النسب المالية إلى أربعة أقسام رئيسية وهى :

نسب السيولة

نسب الربحية

نسب الكفاءة

نسب الرفع المالى

[/size]

أولا - نسب السيولة :

وهى النسب التى تقيس مدى قدرة المنشأة على مواجهة التزاماتها قصيرة الأجل عند استحقاقها باستخدام أصولها السائلة والشبه سائلة (الأصول المتداولة) دون تحقيق خسائر

.

1. نسبة التداول (Current Ratio)

نسبة التداول = الأصول المتدوالة ÷ الالتزامات المتداولة

وتعبر هذه النسبة عن عدد المرات التى تستطيع فيها الأصول المتداولة تغطية الخصوم المتداولة ، وكلما زادت هذه النسبة دل ذلك على مقدرة الشركة على مواجهة أخطار سداد الالتزامات المتداولة المفاجىء دون الحاجة لتسييل أى أصول ثابتة أو الحصول على اقتراض جديد.

إلا أننا نعود للإشارة إلى أن النسبة لا يمكن أن تقرأ صماء فزيادة النسبة هو أمر جيد ولكن الزيادة يمكن أن تكون مقبولة إلى درجة معينة فقد يكون ارتفاع النسبة نتيجة زيادة بند الأصول المتداولة بسبب تراكم المخزون وعدم تصريفه وهو أمر غير جيد وقد تكون زيادة النسبة بسبب زيادة بند النقدية بصورة مبالغ فيها مما يدل على عدم استخدام الشركة الجيد للسيولة لديها وتقليل الربحية نتيجة ذلك ، أو ربما بسبب زيادة تراكم بند العملاء وتضخمة نتيجة عدم استخدام سياسات جيدة فى التحصيل ومتابعة العملاء المدينين.

لذلك يجب قراءة النسبة ومقارنتها كما أشرنا بمتوسط النسب المحققة للشركات الناجحة فى نفس النشاط وكذلك مراعاة جميع الجوانب الأخرى التى يمكن استنباطها من خلال النسبة وعلاقتها بالبنود الأخرى.

2. نسبة السداد السريع (Quick Ratio)

نسبة النقدية = (الأصول المتداولة – المخزون) ÷ الالتزامات المتداولة

وتوضح هذه النسبة مدى إمكانية سداد الالتزامات القصيرة الأجل خلال أيام معدودة ، ويتم تجنب بند المخزون نظراً لكونه من أقل عناصر الأصول المتداولة سيولة وكذلك لصعوبة تصريفه خلال وقت قصير دون تحقيق خسائر.

3. نسبة النقدية (Cash Ratio)

نسبة النقدية = النقدية والأصول شبه النقدية ÷ الالتزامات المتداولة

وتوضح هذه النسبة مدى إمكانية سداد الالتزامات قصيرة الأجل من خلال مكالمة تليفونة كما يقولون ، وهى تعطى مؤشراً للإدارة أنه فى خلال أسوأ الأوقات يمكن سداد الالتزامات قصيرة الأجل.

وتعتبر الأصول شبه النقدية هى كل ما يمكن تحويله إلى نقدية خلال فترة وجيزة مثل الأوراق المالية القابلة للتداول فى البورصة.

ثانيا - نسب الربحية Profitability Ratios

وهي النسب التى تقيس كفاءة الإدارة فى استغلال الموارد استغلالاً أمثل لتحقيق الأرباح

1. هامش مجمل الربح (Gross Profit Margin)

هامش مجمل الربح = مجمل الربح ÷ صافى المبيعات

وتوضح هذه النسبة العلاقة بين صافى إيراد المبيعات وتكلفة البضاعة المباعة ، ويجب مقارنة هذه النسبة بمتوسط النسب المحققة فى القطاع ، حيث يمكن أن يعكس انخفاض النسبة ارتفاع مبالغ فيه فى تكلفة الخامات المستخدمة فى الإنتاج أو فى العمالة المباشرة أو خلافه.

2. معدل العائد على المبيعات (هامش صافى الربح) (Net Profit Margin)

هامش صافى الربح = صافى الربح ÷ صافى المبيعات

وتقيس هذه النسبة صافى الربح المحقق على كل جنيه من المبيعات ، وهى تشير إلى نسبة ما تحققه المبيعات من أرباح بعد تغطية تكلفة المبيعات وكافة المصروفات الأخرى من مصاريف إدارية وعمومية ومصاريف تمويلية وخلافه.

وكلما ارتفعت هذه النسبة كان ذلك جيداً ، ويجب مقارنة هذه النسبة بمتوسط النسب المحققة فى القطاع ، كما يجب عدم استخدام هذه النسبة وحدها فربما بالرغم من ارتفاع النسبة فى الكثير من الأحيان لا تحقق الشركة معدلاً مناسباً للعائد على حقوق الملكية.

3. معدل العائد على حقوق الملكية (Return on Equity)

معدل العائد على حقوق الملكية = صافى الربح ÷ حقوق الملكية

وتعبر هذه النسبة عن العائد الذى يحققة الملاك على استثمار أموالهم بالشركة ، وهى تعتبر من أهم نسب الربحية المستخدمة حيث أنه بناءاً على هذه النسبة قد يقرر الملاك الاستمرار فى النشاط أو تحويل الأموال إلى استثمارات أخرى تحقق عائداً مناسباً.

ويعتبر العائد المناسب من وجهة نظر الملاك ما يوازى معدل العائد الخالى من الخطر مضافاً إليه ما يطلق عليه بدل المخاطرة وهو يختلف من نشاط لآخر ومن بيئة استثمار لأخرى.

ويعتبر معدل العائد الخالى من الخطر هو ذلك العائد المؤكد الحصول عليه بنسبة 100% حيث لا يتعرض المستثمر لأى نوع من المخاطرة أو التعرض للتقلبات فى ذلك العائد وغالباً ما يستخدم معدل العائد على أذون الخزانة كمعدل عائد خالى من الخطر فى ظل معدل تضخم يساوى صفر ، أما فى حالة وجود معدل تضخم فيتم استخدام معدل العائد الإسمى الخالى من الخطر ويتم حسابه كما يلى :

معدل العائد الإسمى الخالى من الخطر = (1 + معدل العائد الخالى من الخطر ) (1+ معدل التضخم) - 1

أما بدل المخاطرة فهو الجزء من العائد الذى يطلبه المستثمر نظير تحمله مخاطر إضافية عند الاستثمار فى مجالات قد تتعرض للتقلبات ويتم تقسيم المخاطر لما يلى :

مخاطر الأعمال Bussines Risk

مخاطر التمويل Financial Risk

مخاطر السيولة Liquidity Risk

وتنقسم المخاطرة بوجه عام إلى جزئين ، أحدهما يرجع إلى السوق ككل وهو ما يسمى المخاطرة المنتظمة والأخر يرجع إلى الشركة نفسها وهو يسمى المخاطرة غير المنتظمة ويتم قياسها والتحكم فيها داخل الشركة.

ويتم تقدير المخاطرة المنتظمة للاستثمار عن طريق الربط بين العائد على الاستثمار والعائد على السوق ككل لتحديد ما يسمى معامل المخاطرة المنتظمة (بيتا).

4. معدل العائد على الاستثمار (Return on Investment)

معدل العائد على الاستثمار = صافى الربح ÷ إجمالى الاستثمار

ويتكون إجمالى الاستثمار من (رأس المال العامل + إجمالى الأصول طويلة الأجل) ، أو من (مجموع حقوق الملكية + القروض طويلة الأجل).

وتعبر النسبة عن مدى كفاءة الشركة فى استخدام وإدارة كل الأموال المتاحة لديها من المساهمين والأموال المقترضه فى تحقيق عائد على تلك الأموال حيث أن الفرض الأساسى هو وجود تكلفة لتلك الأموال وهى العائد المطلوب على حقوق المساهمين والفوائد المدفوعة على القروض ، وينتظر تحقيق معدل عائد على الاستثمار يوازى تكلفة الأموال على أقل تقدير.

ويتم تقدير تكلفة الاستثمار باستخدام التكلفة المرجحة لبنود التمويل كما يلى :

بنود التمويل الوزن النسبي (1) ت. التمويل (2) ت. مرجحة (3)=(1)*(2)

رأس المال % العائد المطلوب % %

قروض طويلة الأجل % ت. الاقتراض % %

الإجمالي 100% %

وتكون تكلفة التمويل هى إجمالى التكلفة المرجحة لبنود التمويل ، ويتم مقارنتها بالعائد على الاستثمار لتحديد كفاءة الشركة فى إدارة الأموال المستثمرة.

5. معدل العائد على إجمالى الأصول (Return on Total Assets)

معدل العائد على إجمالى الأصول = صافى الربح ÷ إجمالى الأصول

وتعبر هذه النسبة عن قدرة المنشأة على استخدام أصولها فى توليد الربح ، وكلما ارتفت هذه النسبة كلما دل ذلك على كفاءة المنشأة فى استغلال أصولها ، ويتم استخدام متوسط إجمالى الأصول عند حساب هذه النسبة (أصول أول المدة + أصول أخر المدة)\2 ، ويجب مقارنة هذه النسبة مع متوسط النسب المحققة فى القطاع.

وتستخدم معادلة دى بونت (Du Pont System of Financial Analysis) فى بيان أسباب الارتفاع أو الانخفاض فى العائد على الأصول حيث تربط بين نسبتى العائد على المبيعات ومعدل دوران الأصول فى طريقه لتحليل أكبر قدر من بنود قائمتى الدخل والميزانية لمعرفة أوجه القصور لمحاولة تلافيها مستقبلاً أو أوجه التفوق لمحاولة تعزيزها.

العائد على الأصول = العائد على المبيعات × معدل دوران الأصول

العائد على الأصول =(صافى الربح ÷ صافى المبيعات) × (صافى المبيعات ÷ إجمالى الأصول)

ويتم تحليل بنود الأرباح من إيرادات وتكاليف وكذلك بنود المبيعات من كميات وأسعار بيع ، كما يتم تحليل بنود الأصول من أصول ثابتة ومتداولة للوصول من هذه المنظومة للأسباب التى تزيد من كفاءة العائد على الأصول.

[size=21]نسب النشاط Activity Ratios

وهى النسب التى تقيس مدى كفاءة المنشأة فى استخدام مواردها

1. معدل دوران الأصول الثابتة (Fixed Asset Turnover)

معدل دوران الأصول الثابتة = المبيعات ÷ الأصول الثابتة

وتوضح هذه النسبة مدى مقدرة المنشأة على تحقيق الاستفادة المثلى من الأصول الثابتة لديها فى تحقيق أرباح للمنشأة.

2. معدل دوران المخزون (Inventory Turnover)

معدل دوران المخزون = تكلفة المبيعات ÷ متوسط المخزون

وتشير هذه النسبة إلى عدد مرات تصريف المخزون لدى الشركة وكلما زادت هذه النسبة كلما كان ذلك فى صالح الشركة حيث تستطيع الشركة ان تحقق أرباحاً كبيرة باستخدام هامش ربح أقل من الشركات المماثلة والتى لديها معدل دوران مخزون أقل ، وهى ميزة تنافسيه كبيرة يمكن الاستفادة منها.

3. معدل دوران إجمالى الأصول (Total Assets Turnover)

معدل دوران إجمالى الأصول = المبيعات ÷ متوسط إجمالى الأصول

وتوضح هذه النسبة مدى نشاط الأصول و مقدرتها على توليد المبيعات من خلال استخدام إجمالى أصول الشركة.

4. معدل دوران المدينين (Accounts Receivable Turnover)

معدل دوران المدينين = المبيعات الأجلة ÷ متوسط حسابات المدينين

وتوضح هذه النسبة مدى كفاءة عملية التحصيل ومتابعة ديون العملاء فى المنشأة وكلما زادت هذه النسبة كان ذلك فى صالح المنشأة.

5. معدل دوران الدائنين (Payables Turnover)

معدل دوران الدائنين = المشتريات الأجلة ÷ متوسط حسابات الدائنين

ويجب أن يكون هذا المعدل قريباً من معدل دوران المدينين مع الأخد فى الحسبان اختلاف قيمة المبيعات إلى قيمة المشتريات ويكون فى صالح الشركة زيادة معدل دوران المدينين عن الدائنين.

6. متوسط فترة التحصيل (Average Collection Period)

متوسط فترة التحصيل = إجمالى حسابات المدينين ÷ متوسط المبيعات اليومية(صافى المبيعات السنوية ÷365)

وهى الفترة التى يستغرقها تحصيل ديون المدينين وطول هذه الفترة مؤشر غير جيد حيث قد يدل على ضعف إدارة التحصيل لدى الشركة ، كما أن طول هذه الفترة يضيع على الشركة فرص الاستفادة من استثمار هذه الأموال المجمدة لدى العملاء أو على أسوأ الفروض ربما يؤدى إلى تحمل الشركة لأعباء أخرى مثل الاقتراض وتحمل الفوائد لمواجهة الأعباء التشغيلية.

7. متوسط فترة السداد (Average Payment Period)

متوسط فترة السداد = إجمالى حسابات الدائنين ÷ متوسط المشتريات اليومية(صافى المشتريات السنوية ÷365)

وهى الفترة التى يستغرقها سداد ديون الموردين وتعتبر ديون الموردين من مصادر التمويل قصيرة الأجل بالنسبة للشركة وطول هذه المدة فى مصلحة الشركة طالما يتم بالاتفاق مع الموردين أنفسهم ولا يظهر الشركة فى صورة المتعثرة فى السداد.

8. فترة التخزين (Storage Period)

فترة التخزين = 365 ÷ معدل دوران المخزون

ويوضح هذا المعدل الفترة التى يقضيها المخزون فى المخازن قبل تصريفه ويعد طول هذه المدة أمرأ غير مرغوب فيه خاصة فى الشركات التى تتعامل مع منتجات ذات تواريخ صلاحيه أو تتميز بالتطور التكنولوجى السريع حيث تفقد قيمتها مع طول فترة التخزين ، ورغم هذا يجب الحكم على فترة التخزين بناءاًً على عوامل اخرى فقد تعد فترة التخزين معقوله بالرغم من الزيادة النسبية لها فى حالة الارتفاع المبالغ فيه لتكاليف الطلب والنقل وخلافه.

نسب الرفع المالى Leverage Ratios

وهى النسب التى تقيس مدى اعتماد المنشأة فى التمويل على مصادر خارجية

1. إجمالى الالتزامات إلى الأصول (Total Debts to Assets)

إجمالى الالتزامات إلى الأصول = إجمالى الالتزامات ÷ إجمالى الأصول

وتوضح هذه النسبة مدى امكانية تغطية إجمالى الالتزامات باستخدام اجمالى الأصول وكلما انخفضت هذه النسبة كان ذلك أفضل من وجهة نظر المستثمرين الخارجيين والمقرضين.

2. الالتزامات إلى حقوق الملكية (Debt to Equity)

إجمالى الالتزامات إلى الأصول = إجمالى الالتزامات ÷ إجمالى حقوق الملكية

وتوضح هذه النسبة مدى امكانية تغطية اجمالى الالتزامات باستخدام إجمالى حقوق الملكية.

3. معدل تغطية الفوائد (Interest Coverage Ratio)

معدل تغطية الفوائد = صافى الربح قبل الفوائد والضرائب ÷ مصروف الفوائد

وتوضح هذه النسبة القدرة على تغطية فوائد القروض والسندات باستخدام صافى ربح التشغيل وكلما زادت هذه النسبة كان ذلك أفضل بالنسبة للشركة.

4. القروض طويلة الأجل إلى رأس المال العامل (Long-term Debt to Net Working Capital)

القروض طويلة الأجل إلى رأس المال العامل = القروض طويلة الأجل ÷ رأس المال العامل

وتوضح هذه النسبة مدى امكانية تغطية القروض طويلة الأجل باستخدام رأس المال العامل.

وبكده أكون أنتهيت من وصف النسب المالية مع العلم النسب المالية ليسا لها نهايه فهى بحر من التحليلات ويمكنك انت عمل نسبة بما تتوافق مع طبيعه النشاط

لآن النسبة ما هية الا لتوضيح ما هى نسبة أنتساب شئ لشئ ومقارنتة

[/size]

ضع تعليقك :///////////////////////////////////////////////////////////////////////////////////////////////////